一、 引言:萬物互聯時代開啟,產業價值向應用層深化

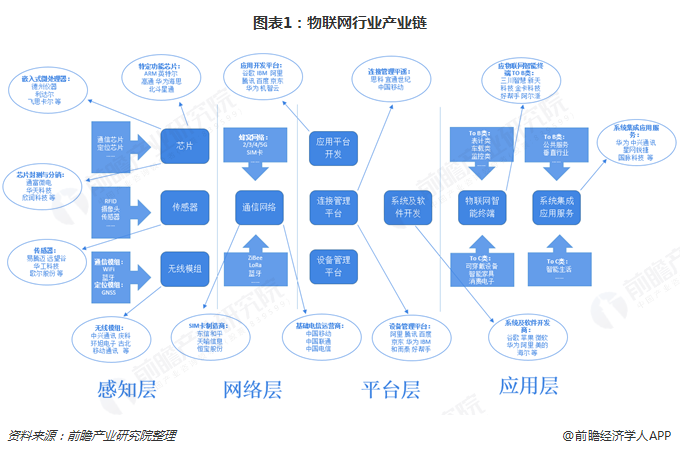

隨著5G、人工智能、邊緣計算等技術的成熟與成本下降,物聯網正從概念走向大規模落地,開啟真正的萬物互聯時代。物聯網產業鏈條長,涵蓋感知層、網絡層、平臺層和應用層。當前,產業發展的焦點正從底層硬件和連接,快速向更貼近用戶和場景的“應用服務”層遷移,價值創造的核心環節日益清晰。本報告旨在深入分析物聯網產業鏈中兩大關鍵領域——作為“連接樞紐”的通信模組,以及作為“價值實現終端”的行業應用服務,并梳理其中具備核心競爭力的相關公司。

二、 核心分析:通信模組——物聯網的“神經網絡”

通信模組是物聯網設備接入網絡的核心部件,承擔著數據采集、傳輸與指令接收的關鍵功能,是物聯網規模化部署的硬件基礎與先決條件。

- 市場驅動:下游應用場景(如智能表計、車載前裝、智能支付、工業互聯等)的爆發式增長,直接拉動了模組需求的持續高景氣。技術從2G/3G向NB-IoT、4G Cat.1及5G的演進,為行業帶來持續的升級換代需求。

- 競爭格局與趨勢:行業經過激烈競爭與整合,已形成較為集中的市場格局。頭部廠商憑借規模效應、技術研發、全球渠道及成本控制能力構筑了深厚壁壘。未來競爭將不僅局限于通信制式與價格,更延伸至定制化能力、集成度(如模組與芯片、傳感器、操作系統的融合)、以及提供“模組+平臺+解決方案”的一站式服務能力。

- 關注公司:可重點關注在全球市場份額領先、具備全制式產品線、并在車載、FWA(固定無線接入)、PC等高端市場取得突破的龍頭模組廠商。其規模優勢和技術前瞻性布局,使其能最大程度受益于行業紅利。

三、 核心分析:行業應用服務——物聯網價值的“落地場景”

物聯網的真正價值在于通過對物理世界的數字化,賦能千行百業實現降本增效與模式創新。行業應用服務是物聯網產業鏈中市場空間最廣闊、商業模式最多元的環節。

- 核心邏輯:物聯網的價值變現高度依賴于對特定行業“Know-How”的深度理解。單純的連接和數據采集價值有限,與行業業務流程深度融合,提供智能化分析、決策支持乃至運營服務的解決方案,才能創造高粘性和高附加值。

- 重點賽道:

- 智慧城市與公共事業:智能水表/燃氣表(基于NB-IoT的成熟應用)、智慧消防、市政設施監控等,需求剛性,政策推動力強。

- 車聯網與智慧出行:車載智能終端、車隊管理、智能駕駛服務、V2X等,隨著汽車智能化網聯化加速,市場空間巨大。

- 工業互聯網:工業設備預測性維護、生產過程優化、能源管理等,是制造業轉型升級的核心,壁壘高,價值深。

- 智能零售與金融支付:智能POS、電子價簽、供應鏈管理等,提升商業效率。

- 關注公司:應聚焦于那些在特定垂直領域深耕多年、擁有深厚行業知識、成熟解決方案和標桿案例的“行業專家型”公司。它們可能并非平臺型巨頭,但其在細分賽道的壁壘、客戶黏性和盈利能力更為突出。例如,在智能表計、車載T-Box、工業數據采集等細分市場占據領導地位的服務商。

四、 投資邏輯與風險提示

- 投資邏輯:物聯網產業已進入“應用驅動”的新階段。投資視角應從泛泛的技術概念,轉向尋找“能連接”和“會應用”的實干者。建議遵循“模組看龍頭,應用看深耕”的思路:一方面把握通信模組行業集中度提升背景下龍頭公司的確定性增長;另一方面,挖掘在具備高成長性的垂直行業中,能夠將物聯網技術有效落地并創造清晰商業價值的應用服務提供商。

- 風險提示:行業競爭加劇導致毛利率下滑的風險;技術迭代不及預期的風險;部分下游行業(如消費級IoT)需求波動的風險;宏觀經濟環境影響企業資本開支的風險;數據安全與隱私保護帶來的政策合規風險。

五、 結論

物聯網的長期產業趨勢毋庸置疑,其構建的數字世界與物理世界融合的藍圖正在逐步實現。在當前時點,通信模組作為基礎設施環節,其景氣度是觀察物聯網滲透率的先行指標;而百花齊放的行業應用服務,則是兌現物聯網商業價值的主戰場。投資者應聚焦于產業鏈中這兩個具備高確定性和高成長潛力的關鍵節點,精選具備技術、規模、市場或行業知識壁壘的優質公司,共同分享萬物智能時代的增長紅利。